“Comunico, informo, enseño, colaboro, me comprometo e implico a mis grupos de interés”. Todo un reto a alcanzar en la elaboración de un Plan de Comunicación interno y externo que refleje la estrategia de Economía Circular y Sosteniblidad de la empresa. Abordo en este post la última fase de gestión e implantación de un sistema de economía circular en la empresa. Espero que la serie de artículos puedan ser útiles para todos aquellos proyectos emprendedores y para aquellos de transformación hacia un nuevo modelo de economía más respetuoso con el planeta y con la sociedad.

POST 11. CLAVES PARA UNA ESTRATEGIA DE ECONOMIA CIRCULAR (VIII). Plan de Comunicación.

FASE 6. Plan de Comunicación Externo e Interno a Grupos de Interés.

La implantación de un Sistema de Gestión de Economía Circular (SGEC) en la empresa requiere llevar a cabo un Plan de Comunicación que ponga de relieve su propósito social y ambiental. Es relevante que explique el avance de su estrategia de transformación hacia un modelo circular a corto, medio y largo plazo con los objetivos a alcanzar y la medición del desempeño. Adicionalmente, la comunicación del SGEC debería actuar como referencia de información y formación hacia el consumidor contribuyendo a incrementar su sensibilización hacia la compra responsable y la cooperación en la recuperación y reutilización de materiales y productos.

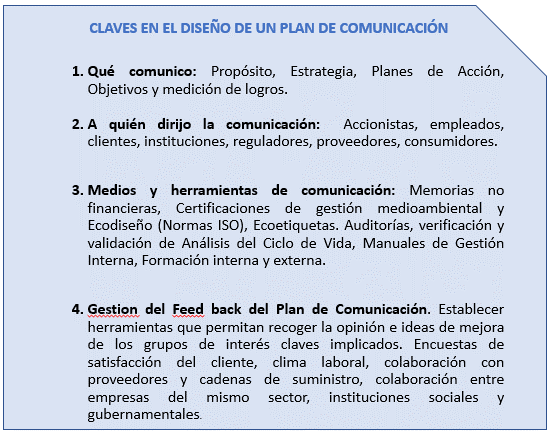

1. QUÉ COMUNICO.

En el momento actual no existe un marco global de seguimiento y medida ampliamente extendido y aceptado para medir el paso de una economía lineal a una circular. No obstante, las metas asociadas a los ODS combinadas con las referencias que fundamentan la economía circular ofrecen un marco de referencia para guiarnos en el avance de la estrategia cuyo desarrollo depende del nivel de ambición, del sector y tipología de empresa. (Informe_medida_economia_circular_foretica.pdf)

¿Qué Objetivos de Desarrollo Sostenible se relacionan con la Economía Circular?

La economía circular está presente de forma implícita en diversos ODS, como el 6 (Agua limpia y saneamientos), 7 (energía asequible y no contaminante), el 9 (industria, innovación e infraestructura), el 11 (ciudades sostenibles), el 12 (producción y consumo responsable) y el 13 (acción por el clima), aunque también tiene una relación muy directa con el 17 (que promueve las alianzas para lograr los objetivos). Cada ODS contiene además distintas metas que concretan el objetivo general. Las prácticas circulares ofrecen potencial para promover el crecimiento económico y la generación de empleo ODS 8 y promueven la protección de la biodiversidad en los océanos y la tierra ( 14 y 15).

Por tanto, medir la durabilidad del producto, la reducción de los recursos materiales y energéticos utilizados, el diseño de estructuras fácilmente desmontables, reutilizables o reciclables, la reducción de las dimensiones, la multifuncionalidad, así como la generación de nuevo empleo relacionado con las mejoras introducidas son ejemplos de cómo podemos medir y realizar un seguimiento de avance de la estrategia de cambio hacia un modelo circular.

Las metas estratégicas, su relación con los objetivos ODS y los KPI de avance establecidos a corto, medio y largo plazo determinados por la actividad y el sector de la empresa han de estar recogidos en sus Memorias de sostenibilidad (Memorias no financieras).

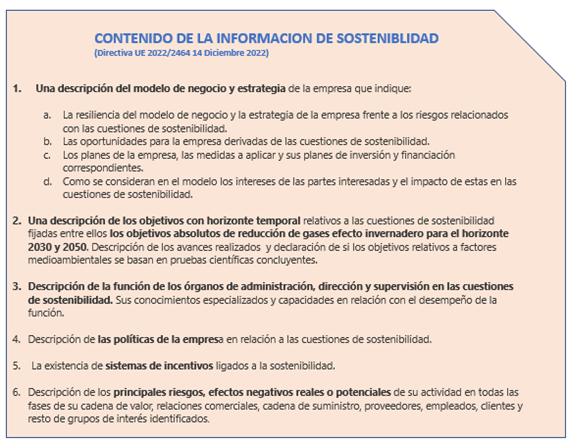

La normativa europea evoluciona y da pasos en firme para proporcionar un marco normativo tendente a homogeneizar la información de sostenibilidad con el objetivo de que sea comparable, pertinente, fiable y válida para todos los países de la Unión Europea.

En este sentido la Directiva UE 2022/2464 del 14 de diciembre establece que las grandes empresas y las pequeñas y medianas cotizadas en mercados así como aquellas de interés público (a excepción de las microempresas) incluirán en el informe de gestión aquella necesaria para comprender el impacto de la empresa en las cuestiones de sostenibilidad y como afectan a la evolución , los resultados y la situación de la empresa.

Desde el ámbito normativo de información será necesario que la empresa establezca mecanismos a nivel interno y externo que hagan fluir la información de la estrategia implementada incluyendo todos los ámbitos analizados y gestionados en las diferentes fases que se ha comentado en artículos anteriores.

Se añade que la información a divulgar además de tener en cuenta factores ambientales debe trasladar información de impacto sobre factores sociales y de derechos humanos.

Dependiendo por tanto de la ubicación de la empresa, sector, tipo de producto o servicio proporcionado los factores de impacto social pueden convertirse en el aspecto de sostenibilidad fundamental a tratar en la empresa.

Tal es el caso de empresas de servicios como el sector financiero y los bancos en España. Al margen de financiar inversiones sostenibles, el riesgo fundamental de sostenibilidad del sector es garantizar el acceso y distribución de servicios financieros al conjunto de la sociedad.

Al tratarse de empresas de interés público, la mayoría además grandes empresas y cotizadas en mercados financieros calibrar el riesgo de impacto de su estrategia en el bienestar social de un país es un aspecto de máxima prioridad. Las consecutivas fusiones en el sector, la situación de oligopolio en la prestación de servicios, el cierre de oficinas, el despido de plantilla con la consiguiente “imposición digital a clientes”, son impactos de alto riesgo en la estrategia de sostenibilidad de cualquier banco. A ello se suma una gestión de plantillas y de recursos humanos movida principalmente por la reducción de costes en ausencia de la búsqueda del mejor aprovechamiento y potenciación de las capacidades, talento y experiencia de sus plantillas. Desempleo y discriminación por edad, que se suma a los impactos negativos en la atención y servicios financieros a los clientes más vulnerables.

La nueva Directiva impone información y verificación sobre estos impactos sociales que las entidades financieras deberán incluir y demostrar fehacientemente en sus Memorias.

Así se detallan asuntos como:

- La igualdad de trato, de oportunidades, igualdad de género y retribución así como la gestión de la formación y el desarrollo de capacidades para el empleo y la inclusión de las personas.

- Condiciones de trabajo, empleo seguro, tiempo de trabajo, adecuación de los salarios, existencia de diálogo social, derechos de información, consulta y participación de los trabajadores, conciliación de la vida privada y la vida laboral, salud, seguridad.

- Respeto a los derechos humanos, libertades fundamentales, principios democráticos….

No es necesario ir a países asiáticos para buscar casos de grandes organizaciones que “soslayan muchos aspectos sociales esenciales” en sus estrategias de Sostenibilidad. A nivel nacional, además del sector financiero, tenemos grandes empresas del sector textil con conflictos labores para conseguir igualdad en la retribución.

Son las grandes empresas con sus ingentes márgenes las que sin duda han de dar un paso firme en realizar auténticas demostraciones de sostenibilidad en lo social fomentado un diálogo auténtico y responsable con sus grupos de interés entre los que, sin duda, se encuentran en primera línea sus propios trabajadores.

2. A QUIEN COMUNICO.

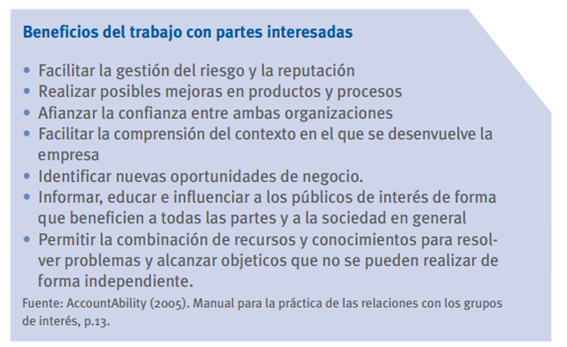

La transversalidad de la estrategia circular afecta a numerosos agentes y grupos de interés que hace necesario valorar cómo comunicar y trasladar los retos y exigencias de las mejoras a introducir en la cadena de valor y los objetivos perseguidos en el corto y medio plazo. En la medida que actuamos sobre todo el proceso del ciclo de vida, se implica a proveedores de materias primas, equipamiento, suministro y fuentes de financiación; a empleados, a clientes, Instituciones, accionistas y sociedad.

No se trata de una comunicación unilateral, ni un mero traslado de cifras y datos sino de una comunicación que además de informar busca la participación en el proceso de mejora. En una economía circular los grupos de interés no pueden limitarse a ser espectadores pasivos ya que el éxito del proceso depende en gran medida del esfuerzo de mejora de todas las partes. Esta es una de las grandes diferencias respecto a la estrategia de comunicación en un modelo económico lineal.

En este sentido la propia Directiva UE 2022 citada en el apartado anterior, establece que la dirección de la empresa informará a los representantes de los trabajadores al nivel adecuado y tratará con ellos la información pertinente y los medios para obtener y comprobar la información sobre sostenibilidad. El dictamen de dichos representantes se comunicará en su caso a los órganos de administración, dirección o supervisión pertinentes.

3. COMO COMUNICO.

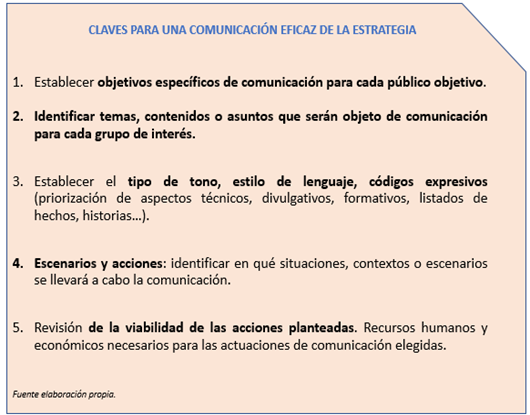

La forma de comunicar la estrategia EC y su avance deberá pivotar sobre varias fórmulas adecuadas a los destinatarios o grupos de interés por un lado y, por otro, a la necesaria exigencia de dotar de transparencia y veracidad a las acciones desarrolladas para implementar el cambio.

La actual normativa de información no financiera a través de la Ley 11/2018 de 28 de diciembre ya exige la comunicación de indicadores clave de los resultados no financieros (sociales y ambientales) que además han de ser comparables y medibles a lo largo del tiempo. En esta ley se incorporan aspectos tales como la contaminación, la economía circular, prevención y gestión de residuos.

Por tanto, los elementos o herramientas de comunicación a integrar en el Plan, deberán coordinarse para atender las especificidades de cada grupo de interés interno y externo a la empresa.

La mejor fuente de información para determinar qué objetivo de comunicación persigo con cada grupo de interés es la identificación de las necesidades y temas de impacto a través de la Matriz de Materialidad que ya se ha tratado en la primera fase del proceso de implementación de la estrategia EC .

Comunicar e informar de la actuación real en Sostenibilidad y Economía Circular de la empresa se hace cada vez más relevante. Asistimos en el momento actual a una proliferación de publicidad, marketing verde y “Green branding” excesiva, muchas veces engañosa y poco coherente con el modelo de negocio real. Praxis que resultan, en muchos casos, insultantes a la inteligencia del consumidor.

Para ello hay que evitar caer en la comunicación de acciones puntuales o reiterar temas que no suponen un desarrollo de una estrategia coherente y consistente en el tiempo.

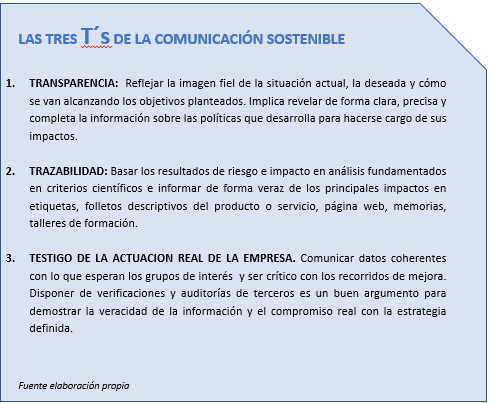

LAS TRES T´S DE LA COMUNICACIÓN DE LA ESTRATEGIA DE SOSTENIBILIDAD

Para que la comunicación de la estrategia de sostenibilidad y circularidad sea efectiva, lo primero es que exista realmente una estrategia planteada e implantada, lo segundo exponerla en base a tres factores que llamaremos las 3 T, s de la comunicación sostenible y considerar los criterios clave para llegar con eficacia a los destinatarios de la información.

MEDIOS Y HERRAMIENTAS DE COMUNICACIÓN.

- Información técnica y de análisis: En este apartado la herramienta de información estrella es el Análisis de Ciclo ACV. También el análisis de Huella de Carbono, Huella Hídrica. En el caso de evaluación de impactos sociales: análisis de salarios, brecha salarial, análisis de edad plantilla, clima laboral, conflictos laborales existentes o latentes, encuestas a empleados y clientes. El resultado de los estudios realizados con estas herramientas durante el proceso y la cadena de valor del producto o servicio proporciona una información que es de gran valor para su transmisión y gestión con los diferentes grupos de interés. Evidentemente el formato elegido para transmitir la misma depende del usuario y la finalidad. Así pueden trasladarse conclusiones que sirvan de hoja de ruta para proveedores, servicio técnico, consumidores, reguladores, representantes de trabajadores.

- Información de impacto y mejora: Los resultados obtenidos de la implantación de medidas de mejora en la cadena de valor y cómo estas se traducen en beneficios en la reducción de costes, mejora de eficiencia de procesos y en beneficios ambientales y sociales. La instrumentación de esta comunicación se puede realizar desde el ámbito formal de las Memorias no Financieras pasando por la realización de auditorías ambientales y la consecución de certificados, sellos de calidad y ecoetiquetas.

- Información de divulgación, imagen de marca y compromiso: En este caso se trata de trasladar los datos, resultados de impacto y estrategias a realizar con el objetivo de posicionar la estrategia de transformación circular de la empresa como un referente en su imagen de marca. Se trata de integrar la esencia del cambio hacia la circularidad (más allá de los datos y resultados) en la estrategia de comunicación, marketing y publicidad de la empresa como un sello de identidad propio.

4. GESTION DEL FEEDBACK DEL PLAN DE COMUNICACIÓN.

Como se indicaba al inicio de este artículo, la comunicación en un modelo de gestión circular requiere una interlocución constante y bidireccional con los grupos de interés. La apuesta por ideas de mejora innovadoras demanda colaboración y compromiso. Se trata de lograr que todos los actores se hagan parte de la solución.

A menos que los públicos de interés perciban el cambio en la forma de gestionarse las empresas, seguirán cuestionando—tanto informalmente como a través de su representación política— las actitudes de la empresa y su relación con ella. Para ello la evidencia resulta indispensable.

Adicionalmente, la comunicación debe reforzar o cambiar percepciones para generar cambios de comportamiento. Se hace necesario “reposicionar conceptos” y detectar en qué etapa de adopción del modelo de negocio circular están sus grupos de interés internos y externos. La comunicación tiene en este sentido que adoptar un componente formativo y de concienciación acorde con los valores y misión que fundamentan la transformación hacia un modelo circular.

El intercambio de ideas e información con las partes interesadas , representa una oportunidad para identificar objetivos comunes y trabajar de manera coordinada en el planteamiento de soluciones a los problemas sociales, económicos o ambientales identificados. El impacto de las acciones hacia la sostenibilidad siempre será mayor y escalable si se trabaja de forma conjunta. A mayor calidad de los vínculos, menores serán los riesgos para la reputación organizacional.

Hoy 18 del 11, te escribo para felicitarte.