Ningún cambio o transformación tiene éxito en el largo plazo si el mismo no encaja con el propósito y la razón de ser de la empresa. Al igual que los cambios personales, los cambios en las organizaciones han de estar acordes con la esencia de su propósito. Si esto encaja, también lo harán las sucesivas estrategias que lleven hacia la circularidad del negocio. Es necesario ese “viaje al núcleo” para abordar la regeneración.

CLAVES PARA ABORDAR UNA ESTRATEGIA DE ECONOMIA CIRCULAR EN LA EMPRESA (SGEC)

Fase 1. RECONSIDERAR EL PROPOSITO DE LA EMPRESA: “Solo los proyectos con sentido son verdaderamente exitosos”

La integración de la circularidad en la estrategia de la empresa requiere una revisión profunda de su visión y misión. La situación que tenemos en 2022 a nivel global nos indica que son muchas las empresas (principalmente las grandes empresas y corporaciones que cotizan en mercados bursátiles) que ya han integrado objetivos de crecimiento neto cero en emisiones, sin embargo hay un sentimiento general y un debate abierto sobre la “cortina de humo” representada por todas esas “intenciones”, “objetivos” y acciones puntuales que ocultan la ausencia real de progreso y avance en los asuntos sociales y ambientales críticos. (2022 Sustainability Trends Report.ERM). Es necesario que las empresas actúen con mayor urgencia, compromiso e intención.

Uno de los problemas que nos encontramos habitualmente en los informes de las empresas con cierto histórico en la elaboración de memorias de RSC es la variabilidad e inconsistencia en los planes estratégicos y acciones desarrolladas. Una de las razones para que esto ocurra es la heterogeneidad y variabilidad de las regulaciones y normativa que hacen que la integración de criterios ESG sea para las empresas algo complejo y difícil.

Ahora bien, si la empresa profundiza en sus valores y redefine la misión y propuesta de valor integrando en la misma qué cuestiones sociales, ambientales y de bienestar va a introducir en la sociedad y en su entorno, es posible que pueda realizar en el futuro una estrategia de negocio que, al margen de las regulaciones, normativas y criterios de presentación de Memorias sea permanentemente validada como ESG.

La premisa fundamental por tanto es que la dirección de la empresa esté dispuesta a actuar con la humildad suficiente como para reconocer que es posible que la transformación a realizar exija una revisión profunda de su propósito y requiera tomar decisiones de cambio de gran calado en el modelo de negocio actual y en todas las áreas organizativas: diseño, producción, marketing, gestión de personas, finanzas, modelos de comunicación externos e internos, nuevas estructuras de decisión (más holísticas y menos jerárquicas). Cambios que serán progresivos pero necesarios para mantener la coherencia, consistencia y transparencia de la estrategia circular/ESG definida.

A la hora de realizar esta reflexión no está de más recordar que:

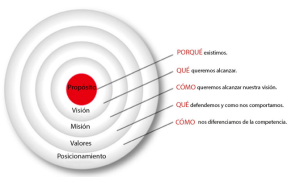

- Propósito es definir por qué existimos y, en general, no debería cambiar con el tiempo.

- Misión es definir cómo actuaremos sobre el propósito y se sustenta en las estrategias.

- Visión: definir cómo será la empresa y el mundo una vez hayamos logrado la misión.

“El propósito (que debe durar al menos 100 años) no debe confundirse con objetivos específicos o estrategias comerciales (que deben cambiar muchas veces en 100 años). Si bien puedes lograr un objetivo o completar una estrategia, no puedes cumplir un propósito; es como una estrella guía en el horizonte, perseguida por siempre pero nunca alcanzada. Sin embargo, aunque el propósito en sí mismo no cambia, inspira cambios. El mismo hecho de que el propósito nunca se pueda realizar plenamente, significa que una organización nunca puede dejar de estimular el cambio y el progreso”. (1960.David Packard. Cofundador de Hewlett-Packard).

El propósito no va de generar beneficios, esto es tan sólo una de las consecuencias de la razón de ser de la empresa materializada a través de la misión y potenciada por una acertada visión de futuro de sus líderes.

En base a estas definiciones es muy posible que la empresa no tenga que repensar el propósito aunque sí la Misión y Visión ya que estas pueden estar ancladas en el modelo lineal clásico. También puede ocurrir que al realizar esta retrospectiva la empresa se encuentre que no está bien definido el propósito y que éste se confunda con la misión o visión que como se ha dicho no es lo mismo.

Para ayudar en el descubrimiento del propósito puede utilizarse La estrategia del ¿Por qué? de Simon Sinek y su círculo Dorado, es una buena herramienta que nos invita a realizarnos sucesivas preguntas sobre el porqué de nuestro negocio hasta llegar a la esencia del mismo, al verdadero Propósito.

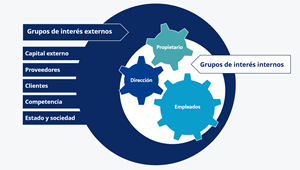

Una vez que se ha llegado al núcleo del propósito en la empresa el siguiente paso es descubrir cómo encaja la propuesta de valor con los principales grupos de interés, lo que requiere una identificación y priorización previa.

SOLO LOS PROYECTOS Y LOS PROCESOS CON SENTIDO SON VERDADERAMENTE EXITOSOS

A medida que los consumidores adoptan cada vez más las redes sociales buscan productos y marcas que se alineen con sus valores. Seis de cada 10 consumidores encuestados están dispuestos a cambiar sus hábitos de compra para reducir el impacto en el medio ambiente. Casi ocho de cada 10 encuestados indican que la sostenibilidad es importante para ellos. Y para los que la sostenibilidad es muy/extremadamente importante más del 70% pagaría una prima adicional del 35%. (Informe de IBM Institute for Business Value. Meet the 2020 consumers driving change).

“Tener valores es un valor importante”. La mayoría de los consumidores caen en uno de dos segmentos:

- Los preocupados por obtener el valor de su dinero y seleccionar marcas basadas en el precio y conveniencia.

- Los consumidores con propósito, que seleccionan las marcas en función de cómo encajan con sus valores personales y porque la organización que hay detrás de la marca desarrolla acciones “predicando con el ejemplo” en lo que a sostenibilidad se refiere. Este grupo está incluso dispuesto a pagar un sobreprecio porque considera que el valor aportado por la marca en lo social, medioambiental es diferenciado y además lo puede corroborar de forma coherente en todos los impactos de la marca en su entorno.

Como empresa deberemos preguntarnos ¿a qué grupo quiero dirigirme? ¿es una estrategia que encaja con mis valores y el de mis grupos de interés? ¿es perdurable?. Si tu empresa está instalada exclusivamente en el beneficio a corto plazo y en el low cost posiblemente la economía circular no es tu camino.

Pasar del modelo de negocio lineal tradicional al modelo circular requiere conocer no sólo el valor proporcionado a los clientes sino también como encaja con las tendencias, circunstancias y situación en el resto de grupos de interés (instituciones, gobierno, proveedores, empleados).

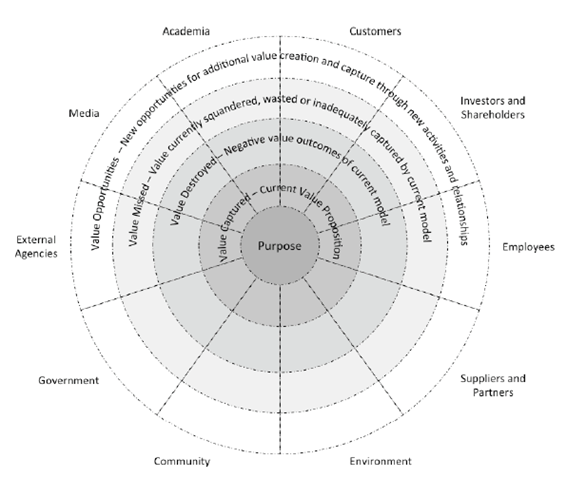

Una herramienta que puede ayudar a posicionar esta multiplicidad de factores es el Mapa de Valor (Bocken 2013). Partiendo del propósito, el mapa permite identificar las diferentes formas en que la empresa puede crear valor, lo puede perder o simplemente no existe. Posicionando cada fase de la cadena de valor del negocio, producto o servicio en dicho mapa, la herramienta nos permite la validación de nuestra propuesta de valor con las expectativas de los grupos de interés identificados como relevantes para la empresa.

La importancia del Valor destruido, real o potencial.

En esta reflexión sobre la construcción de valor y como afecta a los diferentes grupos de interés es importante hacerse la siguiente pregunta.

¿Existe algún riesgo potencial o percibido que el valor que ofrece la empresa pueda ser destruido por seguir realizando los negocios “como siempre”? Por ejemplo, el riesgo de daño a la reputación, la pérdida de clientes, la rentabilidad, la cuota de mercado, riesgo de litigios y cambios normativos. (Dos ejemplos: En la agricultura existe un riesgo potencial, aun siendo objeto de debate, que el uso de pesticidas puede dañar la población de abejas requerido para la polinización de cultivos. En el sector financiero, hemos asistido recientemente a la pérdida de valor reputacional en las entidades por el efecto que la digitalización y el cierre de sucursales ha tenido en los colectivos sociales más vulnerables como personas mayores, ámbito rural y colectivos con escasos recursos. En el sector textil el posicionamiento de la fábricas en lugares de condiciones indignas de trabajo. En el contexto actual pensemos en la huída de las grandes corporaciones del mercado ruso). Todos estos aspectos deben identificarse en la categoría de “valor destruido”. Para cada grupo de interés han de considerarse los resultados positivos y negativos de su intervención en cada etapa del proceso de “creación y entrega de valor”. Responderemos a preguntas como: ¿Cuáles son los impactos generados por cada uno de sus proveedores clave/ socios/distribuidores/clientes en el medio ambiente, la sociedad y/o los demás? Esta pregunta es importante para garantizar una perspectiva holística de la red de valor.

La elaboración del mapa de valor anterior conjuntamente con las opiniones y relaciones obtenidas de los principales grupos de interés identificados en la empresa dará origen a ideas que permitan eliminar conflictos reales y potenciales entre partes interesadas y crear el valor sostenible que se persigue. Sobre estas ideas o FACTORES MOTIVANTES, que se posicionarán como mejoras o innovaciones a lo largo de la cadena de valor, será necesario identificar puntos fuertes y débiles en su implantación, así como realizar una evaluación de la efectividad de la misma con los grupos de interés buscando las perspectivas y puntos de vista que aúnen posturas y modulen conflictos.

En definitiva, con este trabajo previo la empresa se podrá posicionar en una primera instancia en aquellos temas que “más importan” y “donde importan”. Análisis que en terminología de elaboración de Memorias no Financieras se denomina Análisis o matriz de materialidad.

En la elaboración de Informes de Sostenibilidad, la materialidad es el Principio que determina qué temas son suficientemente relevantes como para que sea esencial presentar información al respecto y, por tanto, requieran una análisis detallado basado en información veraz y verificable. No todos los temas materiales (ambiental, social, económico) tienen la misma importancia y se espera que el énfasis en los informes refleje su prioridad relativa.

Lo que sí es importante es la consideración de la influencia de los grupos de interés en los cambios estratégicos y adoptar una perspectiva integradora, dialogante y abierta que permita aprovechar oportunidades a partir de las nuevas exigencias y que no se limite únicamente a considerar el criterio cortoplacista de maximización del beneficio.